Infineon, Adidas und MTU: Die drei besten DAX-Aktien auf Fünfjahressicht im BÖRSE ONLINE-Check

- Von stadt-waldbroel-magazin/li>

- 519

- 27/12/2022

Die ersten sechs Monate des laufenden Jahres sind schon wieder vorbei, Nimmt man den deutschen Aktienmarkt als Maßstab, dann war es ein gutes Halbjahr. Obwohl der DAX am Mittwoch gut ein Prozent an Wert verloren hat, kommt der deutsche Aktienleitindex zur Jahres-Halbzeit jedenfalls auf ein Plus von 13,38 Prozent. Das ist im historischen Vergleich eine überdurchschnittliche Leistung.

Auf dem Weg nach oben hat der Dax in diesem Jahr auch bereits etliche Male neue Bestmarken aufgestellt. Dank dieser Rekordjagd ergibt sich ein überzeugendes Chartbild. Der langfristige Aufwärtstrend ist jedenfalls völlig intakt. Laut Charttechnik sind damit auch die Aussichten für das zweite Halbjahr als konstruktiv einzustufen.Trotz der zwischenzeitlichen Coronavirus-Baisse fällt übrigens auch die Bilanz für die vergangenen fünf Jahre überzeugend aus. Aktuell steht für diesen Zeitraum ein Anstieg beim DAX von gut 60 Prozent zu Buche. Mit dieser Bilanz dürften die meisten Marktteilnehmer zufrieden sein.Allerdings konnten Stock-Picker mit dem richtigen Riecher natürlich auch noch sehr viel besser abschneiden, oder im Negativfall-Fall auch in die Röhre schauen. So müssen etwa die drei größten DAX-Verlierer für die vergangenen fünf Jahre sogar Verluste in Sachen Performance ausweisen. Beim Drittletzten Continental beträgt das Minus fast 27 Prozent, beim Zweitletzten Fresenius gut 33 Prozent und beim Letzten Bayer sogar mehr als 43 Prozent.Ungleich besser sieht es verglichen damit dafür an der Spitze der Performance-Rangliste aus. Mit Adidas hat die Nummer zwei einen Anstieg von 144,38 Prozent vorzuweisen, bei MTU Aero Engines als Nummer zwei sind es 149,31 Prozent und beim Top-Wert Infineon sogar 149,31 Prozent.Dieses Gewinner-Trio auf Sicht von fünf Jahren legte im ersten Halbjahr 2021 eine Verschnaufpause ein. Denn die Wertentwicklung liegt derzeit in allen drei Fällen unter dem DAX-Ergebnis (Infineon: 9,84 Prozent, Adidas: +6,58 Prozent, MTU: -2,25 Prozent). Wir nehmen das zum Anlass um die drei Höhenflieger der vergangenen fünf Jahre einem BÖRSE ONLINE-Anlage-Check zu unterziehen.Adidas-Aktie

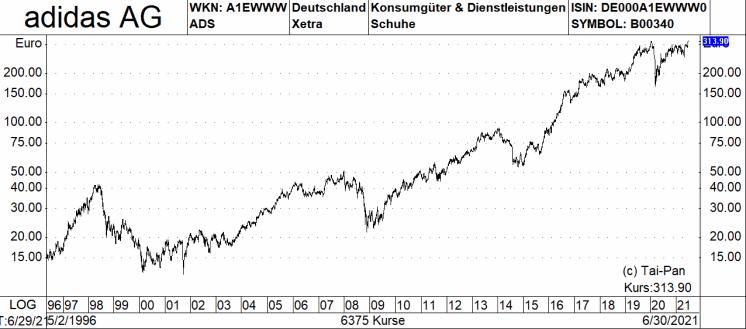

Bei Adidas, dem drittbesten Wert im Fünfjahres-Performance-Vergleich der DAX-Vertreter handelt es sich um den nach Nike zweitgrößten Anbieter auf dem globalen Markt für Sportschuhe und -bekleidung. Das bringt eine starke Marktstellung mit sich und aufwarten kann das Unternehmen auch mit einem sehr umfassenden Produkt- und Markenportfolio.Charttechnik: Im Umfeld der laufenden Fußball-Europameisterschaft und im Vorfeld der bald beginnenden olympischen Sommerspiele in Tokyo ist es diesem Wert an diesem Dienstag gelungen, mit 317,50 Euro ein neues Schlussrekordhoch zu markieren. Das ist ein Umstand, der uns eine charttechnische Bestandsaufnahme leicht macht. Denn falls es sich nicht um eine Bullenfalle handelt, dann ist die neue Bestmarke gleichzusetzen mit einem prozyklischen Kaufsignal. Dafür spricht zumindest die Tatsache, dass es mit dem neuen Rekord gelungen scheint, die seit Mitte Januar 2020 anhaltende Auszeit zu beenden. Es spricht gleichzeitig einiges dafür, dass der übergeordnete langfristige Aufwärtstrend wieder aufgenommen ist.In diesem Zusammenhang ist anzumerken, dass Adidas nicht nur auf Sicht der vergangenen fünf Jahre eine starke Vorstellung an der Börse abgegeben hat. Vielmehr ist es so, dass sich die Notiz unter dem Strich schon seit viel längerer Zeit unter dem Strich immer weiter in die Höhe schraubt. Los ging die Kursreise dabei ausgehend von einem am 20. September 2001 bei 11,93 Euro markierten Xetra-Schlussrekordtief.Aufstellung/Strategie: Strategisch betrachtet ist es so, dass eine der Kernstärken des Herzogenauracher Konzerns sein gut positioniertes und starkes Markenimage.ist. Insbesondere die Marke Adidas wird erfolgreich mit technischen und leistungsorientierten Produkten sowie mit freizeit- und modeorientierter Sportbekleidung in Verbindung gebracht, zwei nebeneinander existierenden Märkten, die beide bedeutende Wachstumsraten aufweisen und von einer unterschiedlichen Kundenbasis angetrieben werden, so die Analysten beim US-Finanzdienstleister CFRA.Zu beachten ist, dass Adidas im Wettbewerb mit einer Vielzahl von Sportbekleidungsunternehmen, darunter Nike und Puma, steht. Nike verfügt im Gegensatz zu Adidas aber laut CFRA über weniger entwickelte Produktlinien für den Freizeitbereich, wodurch Adidas nach Meinung der dortigen Analysten besser positioniert ist, um das wachsende Frauensegment zu nutzen. Zu einer guten Aufstellung trägt auch ein zunehmendes "Direct-to-Consumer"-Angebot bei. Bei der Marke Reebok, die die sich unter dem Dach von Adidas unterdurchschnittlich entwickelt hat, soll der Verkauf bis Ende 2021 abgeschlossen sein. Kommt es wie geplant, könnte sich das Management noch stärker auf das Kerngeschäft konzentrieren. Die hauseigenen Pläne sehen vor, den Konzernumsatz zwischen 2021 und 2025 im Bereich von acht bis zehn Prozent p. a. zu steigern.Bewertung: In Sachen Bewertung ist es so, dass der Analystenkonsens von 2020 bis 2024 von 2,21 Euro auf 14,52 Euro je Aktie steigen sieht. Auch auf letztgenannter Basis ergibt sich damit noch immer ein KGV von 21,6, was optisch eher hoch aussieht. Doch die Wachstumsaussichten relativieren das und der Markt gesteht dem Platzhirsch Nike auf KGV-Basis sogar noch etwas höhere Bewertungsrelationen zu.BÖRSE-ONLINE-Einschätzung: In Ausgabe 24-21 schrieben wir, dass die Fußball-EM, die Olympischen Spiele und weitere sportliche Großereignisse im Sommer den Franken bis September eine mediale Dauerpräsenz bescheren. Für das zweite Quartal peile Firmenchef Kasper Rorsted ein Umsatzplus von nahezu 50 Prozent an. Der vollzogene Einstieg bei der Recycling-Textilfirma Spinnova gehe einher mit einem Beitrag von drei Millionen Euro zum anstehenden Börsengang. Damit sichere sich Adidas den Zugang zu den Spinnova-Produkten.Zudem gebe es unbestätigten Berichten zufolge mittlerweile fünf ernsthafte Bieter für die US-Tochter Reebok. Ein Verkauf könnte in Verbund mit dem Sportsommer neuen Kursschwung bringen. Die bestehende Kaufempfehlung ist mit einem Kursziel von 360,00 Euro (Schlusskurs am Mittwoch: 313,90 Euro) versehen sowie mit einem Stopp-Loss-Kurs von 225,00 Euro.

MTU Aero Engines-Aktie

Mit MTU Aero Engines belegt ein Hersteller von Triebwerksmodulen und -komponenten für zivile und militärische Flugzeuge, der außerdem Instandhaltungs-, Reparatur- und Überholungs-Dienstleistungen anbietet, den zweiten Platz in der Performance-Rangliste der DAX-Vertreter in den vergangenen fünf Jahren.Wobei hier anzumerken ist, dass der Titel den Aufstieg vom MDAX in den DAX erst am 23. September 2019 vollzogen hat. Und laut Commerzbank ist es so, dass sich auf Basis der aktuellen Daten andeutet, dass MTU mit einer sehr hohen Wahrscheinlichkeit auch zur Startzusammensetzung des ab September 2021 vorgesehenen DAX 40 Index gehören wird.Charttechnik: Die Aktien von MTU sind seit dem 06. Juni 2005 börsennotiert. Der Ausgabepreis betrug damals 21,00 Euro. Nach dem Gang an den Aktienmarkt ging es mit dem Kurs erst bis Januar 2007 bis auf 50,93 Euro nach oben, bevor die Notiz dann anschließend deutlich absackte und Ende Oktober 2008bei 12,87 Euro das bisherige Schlussrekordtief markierte.Anschließend mauserte sich der Titel zu einem der besten Werte am deutschen Aktienmarkt- Dafür sorgte ein starker Anstieg bis zum 24. Januar 2020 auf 286,70 Euro. Aufgrund der Zulieferfunktion für die zivile Luftfahrtindustrie, die von der Corona-Pandemie sehr hart getroffen wurde und einige Zeit bis zur "Normalisierung" benötigen wird, setzte bei MTU laut Commerzbank im Zuge des allgemeinen Coronavirus-Einbruchs eine von mehreren Verkaufssignalen begleitete Baisse ein. Wie im "Wasserfall" brach der Titel ein, so die Commerzbank-Charttechniker, wobei der technische Sell-off dann im März 2020 bei 97,8 Euro endete.Hier habe der Titel - parallel zum DAX - nach oben umgeschlagen, jedoch habe die Aktie während der Kurserholung immer den Status der relativen Schwäche beibehalten. Am 07. Juni war es der Aktie gelungen, das Zwischenhoch bei 221,00 Euro vom Dezember 2020 mit 223,00 Euro knapp zu überwinden. Die Notiz konnte dann aber nicht mehr weiter nachlegen. Vielmehr ist der Kurs zuletzt wieder in den nun schon seit Mitte Oktober 2020 bestehenden mittelfristigen Seitwärtstrend zurückgefallen. Ein charttechnisches Kaufsignal ergibt sich erst bei einem nachhaltigen Sprung über das zuvor genannte Zwischenhoch von 223,00 Euro.Aufstellung/Strategie: Die Münchener MTU Aero Engines AG bezeichnet sich selbst als Deutschlands führender Triebwerkshersteller. Die Kernkompetenzen sieht der Vorstand bei Niederdruckturbinen, Hochdruckverdichtern, Turbinenzwischengehäusen sowie Herstell- und Reparaturverfahren. Im zivilen Neugeschäft spielt man nach eigener Einschätzung eine Schlüsselrolle mit der Entwicklung, Fertigung und dem Vertrieb von Hightech-Komponenten im Rahmen internationaler Partnerschaften. Wie es weiter heißt, kommen MTU-Bauteile bei einem Drittel der weltweiten Verkehrsflugzeuge zum Einsatz. Im Bereich der zivilen Instandhaltung zählt man sich zu den Top 5 der weltweiten Dienstleister für Luftfahrtantriebe und Industriegasturbinen. Auf dem militärischen Gebiet sei man zudem der Systempartner für fast alle Luftfahrtantriebe der Bundeswehr. Insgesamt ergibt sich daraus eine gute Marktstellung und der Gesellschaft sind dadurch auch Wettbewerbsvorteile zuzubilligen, die beim Geschäfte machen helfen.Laut der DZ Bank ist MTU kurzfristig negativ von Covid-19 betroffen, strukturell aber gut positioniert, um vom Übergang von der Investitionsphase (2014-17) in die "Erntephase" (2018-25) zu profitieren. Das Geared Turbofan Triebwerk in Kombination mit flugstundenbasierten Serviceverträgen sollte mittelfristig zu einer besseren Gewinnentwicklung führen. Geringere Anlaufverluste aus langsamer steigenden GTF Lieferungen in der Krise hätten bisher sinkende MRO-Beiträge nicht kompensieren (Neutriebwerksgeschäft margenverwässernd) können Durch Restrukturierung und Impfstoffe könnte sich die Gruppenmarge allerdings schneller stabilisieren. Unter dem Strich dürfte mit Blick auf die Geschäftsaussichten viel davon abhängen, ob und wann sich das durch das Coronavirus veränderte Alltagsleben wieder normalisiert. Bewertung: Geht es nach dem Analystenkonsens, dann kann es dem Unternehmen gelingen, den Umsatz von 3,977 Milliarden Euro in 2020 bis 2024 auf 6,415 Milliarden Euro zu steigern. Gleichzeitig sehen die Schätzungen in dieser Zeit beim Gewinn je Aktie eine Verbesserung von 5,26 Euro auf 10,98 Euro vor. Auf letztgenannter Basis ergibt sich daraus ein geschätztes KGV von 19. Das heißt, die Bewertung wäre dann zu rechtfertigen, wenn die Vorhersagen aufgehen und es auch in den Jahren danach weiter aufwärts geht mit den GeschäftenBÖRSE-ONLINE-Einschätzung: Allerdings ist die Ausgangslage auch mit etlichen Risiken behaftet. Als Konsequenz daraus stufte BÖRSE ONLINE den Titel zuletzt in Ausgabe 20-21 als einen Verkauf ein. Das passierte im Rahmen einer Beurteilung aller 30 DAX-Werte, wobei da neben MTU mit Delivery Hero nur ein weiteres Index-Mitglied ebenfalls ein Verkaufsvotum erhielt. Daneben erhielt Fresenius Medical Care noch ein Halte-Prädikät, während alle anderen DAX-Aktien eine Kaufempfehlung erhielten.In einer früheren Ausgabe hatten wir außerdem geschrieben, dass in den Kursen schon viel Zukunftspotenzial antizipiert sei. Die Realität bei MTU sehe allerdings so aus, dass das Unternehmen in seinen wichtigsten Geschäftsfeldern unter Druck stehe. Weil es weniger Flugbewegung gebe, sänken die Erlöse des wichtigen Wartungsbereichs. Die Auslieferungszahlen neuer Flugzeuge sind ebenfalls niedriger. Relativ unwahrscheinlich sei, dass sich die erhoffte Normalisierung des Geschäfts 2021 einstellen werde. In den Kursen sei das aber längst eskomptiert. Damit wachse die Gefahr von Enttäuschungen.

Infineon-Aktie

Ein Plus von wie eingangs erwähnt 149,31 Prozent hat die Aktien von Infineon zum Top-Performer unter den Dax-Mitgliedern in den vergangenen fünf Jahren gemacht. Hinter dem Gewinner steckt eine Gesellschaft, die eine breite Palette von Halbleitern und kompletten Systemlösungen für eine Vielzahl von Elektronik-Endmärkten entwirft, entwickelt, fertigt und vermarktet.Es handelt sich um diversifiziertes Halbleiterunternehmen, das die Märkte Kommunikation (drahtlos, drahtgebunden), PC, Automobil und Industrie bedient. Infineon gliedert sich in die Geschäftsbereiche Automotive, Industrial Power Control, Power Management & Multimarket sowie Digital Security Solutions.Charttechnik: Der Titel hat einen interessanten Langfrist-Chart zu bieten. Interessant deshalb, weil der Börsengang zum Ende der Mega-TMT-Blase im März 2020 erfolgte. Der Ausgabepreis betrug 35,00 Euro und im Soge der damals allgemein vorherrschenden Euphorie kam es gleich mit dem ersten Kurs von 70,20 Euro zu einer Verdoppelung.In der Spitze ging es dann mit Ende Juni 2020 noch bis auf 92,50 Euro nach oben.Auf dieses bis heute unerreichte Rekordhoch folgte anschließend im Rahmen der allgemein geplatzten TMT-Blase ein Abstieg bis auf nur noch 0,39 Euro. Dieses Schlussrekordtief stammt vom 09. März 2009 und diente als Basis für ein in den Jahren danach überzeugendes Comeback. Auf dem dabei eingeschlagenen Weg nach oben reichte es bisher zu einem Anstieg bis auf 36,60 Euro. Ein Niveau, das vom 19. Februar 2021 stammt. Dieses Datum signalisiert aber auch, dass der Kurs seitdem konsolidiert. Der Charakter dieser Bewegung ist derzeit aber als trendbestätigend einzustufen. Das heißt, die Chancen sind nicht schlecht einzustufen, dass es nach dem Ende der Verschnaufpause zu einer Wiederaufnahme des übergeordneten Aufwärtstrends kommt.Aufstellung/Strategie: Dank spezifischer Lösungen für die Automobilindustrie, industrielle und konsumnahe Anwendungen sowie Sicherheitslösungen gehören die Münchener jeweils zu den Top-¬Playern in dem jeweiligen Segment. Damit profitiert das Unternehmen laut den Analysten bei der Landesbank Baden-Württemberg (LBBW) von dem anhaltenden Trend eines stetig steigenden Halbleiteranteils bei den verschiedensten Produkten/Anwendungen. Zu nennen wären hier unter anderem Industrie 4.0, Autonomes Fahren oder die allgemein steigende Digitalisierung.Mit der Übernahme von Cypress Semiconductor für umgerechnet etwa 8,3 Milliarden Euro hat sich Infineon laut LBBW in die Liste der weltweit zehn größten Halbleiterhersteller eingereiht. Zusätzlich zu der bisherigen Führungsposition bei Leistungshalbleitern und Sicherheitscontrollern sei Infineon nunmehr die Nr. 1 der Halbleiter-Lieferanten für die Automobilindustrie. Mittelfristig profitierten die Münchener somit noch stärker von der zunehmenden Digitalisierung (steigender Datenverkehr, Internet der Dinge, autonomes Fahren, mobile Kommunikation).Ähnlich vorteilhaft über die Stellung von Infineon denken auch die Analysten bei der Berenberg Bank. Sie sind grundsätzlich positiv gestimmt, was den Anstieg des Anteils an Halbleitern in Autos angeht. Man glaubt, dass das Wachstum des darin verbauten Halbleiter-Anteils in den nächsten Jahren aufgrund der steigenden Nachfrage nach sichereren und intelligenteren Autos mindestens im Bereich von sechs bis acht Prozent p.a. liegen wird.Infineon dominiere außerdem den Markt für Leistungstransistoren. Zusammen mit den Mikrocontroller (MCU)-Fähigkeiten ergebe sich daraus ein Wettbewerbsvorteil, weil man flexible und anpassbare Lösungen entwickeln könne. Die Berenberg Bank sieht die führende Position von Infineon im Markt für Leistungshalbleiter positiv und glaubt, dass das Unternehmen gut positioniert ist, um vom Trend zur Einführung von Elektrofahrzeugen zu profitieren.Bewertung: Blickt man auf die durchschnittlichen Analystenschätzungen, dann sehen diese bei Infineon beim Umsatz vom Geschäftsjahr 2019/20 (30.09.) bis zum Geschäftsjahr 2023/24 einen Anstieg von 8,567 Milliarden Euro auf 14,007 Milliarden Euro vor. Zudem gehen die Prognosen beim Gewinn je Aktie gleichzeitig von einer Verbesserung von 0,64 Euro auf 1,56 Euro aus.Auf letztgenannter Basis errechnet sich daraus ein geschätztes KGV von gut 22. Optisch gesehen ist das zwar nicht niedrig. Angesichts der guten Geschäftsaussichten und der erwarteten Ergebnissteigerungen ist das aber solange vertretbar, wie es gelingt, die Erwartungen des Marktes zu erfüllen.BÖRSE-ONLINE-Einschätzung: Das Anlageurteil zu diesem DAX-Vertreter lautet Kaufen. Verstehen ist dieses positive Votum mit einem Kursziel von 42,00 Euro (Schlusskurs am Mittwoch: 33,82 Euro) sowie mit einem Stopp-Loss-Kurs von 27,00 Euro. In Ausgabe 19-21 begründeten wir die Empfehlung wie folgt: Wie alle Chiphersteller ist Infineon von den knappen Kapazitäten bei den Auftragsfertigern betroffen. Dass die Aktie nach Bekanntgabe des Quartalsergebnisses abtauchte, sei nicht etwa einem enttäuschenden Zahlenwerk geschuldet, sondern Gewinnmitnahmen in einem zunehmend volatilen Marktumfeld.Die Nachfrage in den Endmärkten ziehe kräftig an. Das gelte vor allem für die Autoindustrie, wo in der Leistungselektronik der Elektrofahrzeuge immer mehr Chips und Sensoren verbaut würden. Und mit der neun Milliarden US-Dollar schweren Übernahme von Cypress Semiconductor, einem Hersteller von Mikrocontrollern, Software und Hochleistungs-Speicherelementen, habe Infineon sein Standbein in unterschiedlichsten Anwendungsbereichen wie Rechenzentren, Elektrofahrzeugen und Energienetzen deutlich verstärkt.Infineon habe nicht nur überzeugende Quartalszahlen geliefert, sondern auch seine Prognose für das am 30. September endende Geschäftsjahr 2020/21 erneut leicht angehoben. Der Umsatz soll bei elf Milliarden Euro herauskommen, das Ganze bei einer Segmentergebnismarge von 18 statt der bislang erwarteten 16,5 Prozent. Die freien Mittelzuflüsse sollen um 50 Prozent auf 1,2 Milliarden Euro steigen. Wegen der hohen Nachfrage wolle Infineon den für Ende 2021 geplanten Produktionsstart der neuen Chipfabrik am Standort Villach vorziehen. Bis zu 2,4 Milliarden Euro sollen in den Ausbau der Chipfabrik Dresden fließen. Abschließend erinnerten wir aber auch noch daran, dass die hohe Bewertung die Erwartungshaltung der Märkte reflektiert. Jede Enttäuschung beim in Aussicht gestellten Wachstum könnte zu Abverkäufen führen.

Bildquelle: BÖRSE ONLINE, BÖRSE ONLINE, BÖRSE ONLINE, BÖRSE ONLINE, BÖRSE ONLINE, BÖRSE ONLINE